看来今年杉杉18亿利润问题不大。

杉杉股份2021年报深度剖析

作者: 鸭卖呆

| 发布于: | 雪球 | 转发:7 | 回复:8 | 喜欢:12 |

昨天晚间, $杉杉股份(SH600884)$ 姗姗来迟的年报终于揭开神秘的面纱。

正所谓,羞答答的的玫瑰静悄悄地开,“暴雷”上市公司年报总是拖延地发。 杉杉股份这份“意外”推迟十天的年报,果然爆了一个不大不小的雷。

2020年,公司实现营业收入821,589.67万元,同比下降5.35%;实现归属于上市公司股东的净利润13800.41万元,同比下降48.85%;实现归属于上市公司股东的扣除非经常性损益后的净利润 -16378.36万元。

净利润下降逼近50%,这是差一点要达到强制披露的程度。1.38亿元的净利润,理所应当大幅低于预期——要知道,去年前三季度, 杉杉股份已经实现了2.78亿元的净利润。在预期当中,去年第四季度,杉杉股份主营业务中的正负极、电解液虽与同行相比可能差强人意,但是环比三季度增长是确定——即第四季度理论净利润1.8亿元左右。

然而事实上, 杉杉股份在去年第四季度锂电企业利润普遍大幅回升的状态下,却录得1.4亿元的亏损。

非主营业务大幅亏损

造成 杉杉股份第四季度净利润让人大跌眼镜的原因,并非是锂电材料业务方面的问题,而是其“奥特莱斯”般的非主营业务线全面崩塌。

杉杉股份披露:充电桩、储能、服装等非核心业务亏损同比大幅增加,合计归属于上市公司股东的净利润 -29594.05万元,亏损同比扩大13037.26万元,归属于上市公司股东的扣除非经常性损益后的净利润-29175.75万元,亏损同比扩大12142.93万元。

其中,储能、锂离子电容、 新能源整车设计与研发业务等计提了折旧及减值准备,报告期合并归属上市公司股东净利润-15338.57 万元。

充电桩业务归属于上市公司股东的净利润 -9216.84万元,亏损同比扩大5959.87万元,计提资产减值准备及信用减值准备合计4892.00万元。

服装业务归属于上市公司股东的净利润-5038.64万元,亏损同比扩大4645.23万元。

剔除下半年不再并表的服装业务, 杉杉股份充电桩、储能等业务全年归母亏损2.46亿元。去年上半年其充电桩、整车设计与研发、锂离子电容业务等其他 新能源业务亏损0.49亿元,即下半年亏损1.97亿元。

杉杉股份全年信用减值损失+资产减值损失2.05亿元,较去年上年的0.29亿元增加1.76亿元。

非核心业务损失大头依次是新能源汽车》其他》投资》能源管理》服装

从常识角度, 杉杉股份充电桩、储能业务上半年损失惨重,下半年应当随着疫情恢复而出现营收和利润回升;新能车业务则从去年初起就是收缩战线,损失也应当有所缩减。

采用上述大额计提信用和资产减值的方法,当然是为了履新的郑永刚创造2021年好业绩做好准备。当然客观上,也是为加速推进充电桩、储能等非核心业务的剥离和资产处置,降低对公司整体业绩的影响做准备。

然而, 杉杉股份的新能车业务才很可能是亏损大头,在年报中却不明确提出的原因是:还想在竞争激烈的新能车业务中分一杯羹?与地方政府深度合作而不能退出?

此外,非主营业亏损中,公司按权益法确认的穗甬控股长期股权投资收益 -7230.97万元。

锂电正极:销量转好 成本下行 但竞争加剧

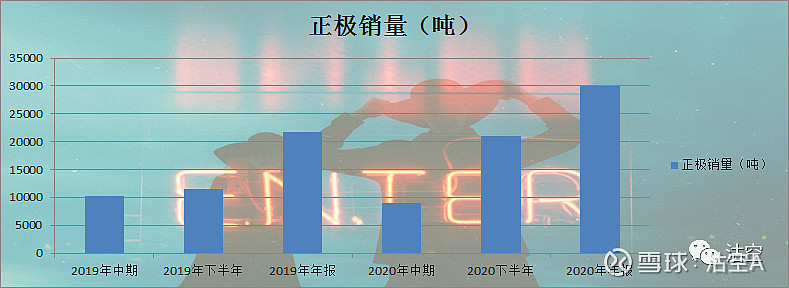

杉杉股份全年实现正极材料销售量30048吨,同比增长38.44%。对比行业数据,2020 年中国正极材料出货量 51.3 万吨,同比增长 27%,显著快于行业,体现出市占率的提升。

下半年正极销量比2019年下半年增长82.19%。

产能利用率较2019年增长近17个百分点,超过52%。

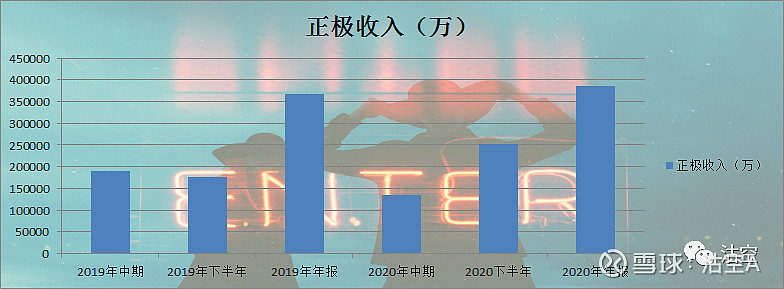

正极公司实现主营业务收入384871.28万元,同比增长4.75%。

相比销量的猛增,收入增长则并不明显。

下半年正极收入比2019年下半年增长42.4%。

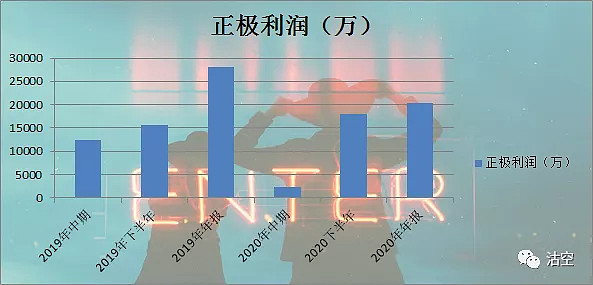

全年实现净利润20244.96万元,同比下降 27.78%,归属于上市公司股东的净利润13896.91万元,同比下降27.78%。

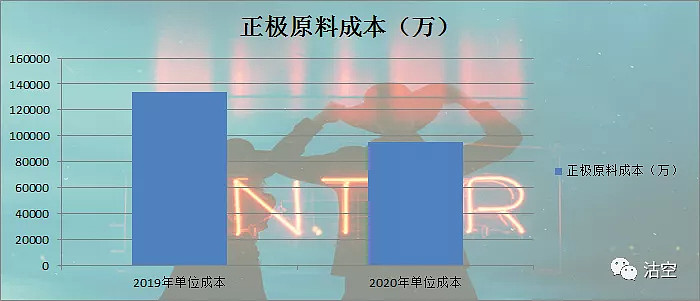

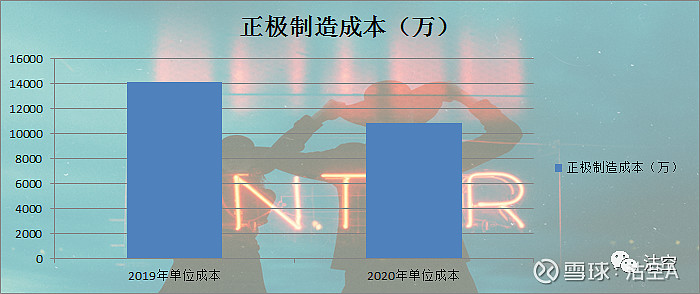

这里要指出的是杉杉正极材料成本出现了显著的下行。

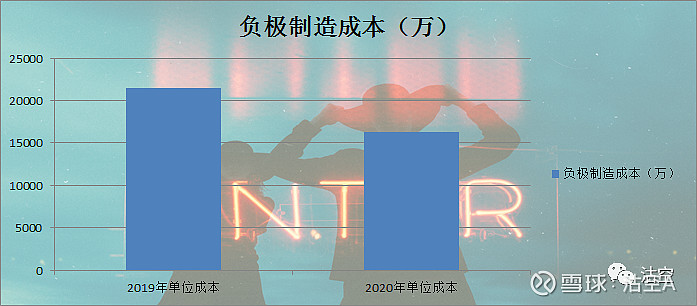

原料成本下行28.86%;制造成本下行23.44%。

销量端的增长和成本端的下降却没有带来 杉杉股份正极利润端的显著增长,反而出现了利润端接近30%的下降,其背后的原因,杉杉自述是:受2020 年上半年原材料价格下降影响,正极材料平均售价同比低于去年平均水平,单吨毛利同比下滑。

这也是因 杉杉股份消费电子正极为主,而非动力电池为主的正极产业链决定的竞争加剧。

未来,杉杉正极挖掘自身潜力的看点在继续提升产能利用率;外延式扩张的的看点在其所述的动力电池领域的扩张:高镍单晶三元动力材料 和NCMA已通过主要动力电池客户的测试,预计会成为未来公司正极材料业务的主要增量。

锂电负极:内蒙古产线带来成本急剧下行

2020年公司负极业务实现销售量58977吨,同比增长24.47%。对比行业数据,2020 年负极材料出货量 36.4 万吨,同比增长 34.9%,体现出市占率下行。

2020年下半年负极销量比2019年同期增长61.05%。

产能利用率比同期增长12.21个百分点。

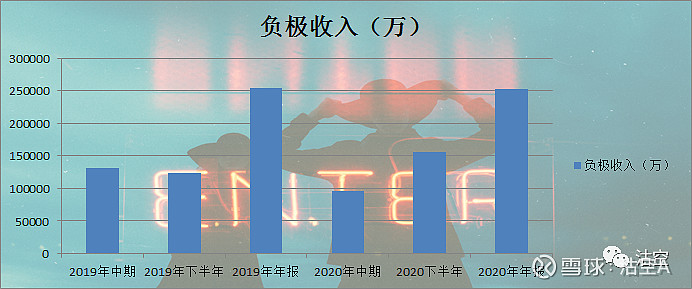

负极全年实现主营业务收入251795.04 万元,同比下降1.03%。

其中,下半年营收相比同期增长26.93%。

同样出现了在下半年销量猛增下营收增长滞后的状况。

对此,杉杉自述是收入同比下滑主要因为市场竞争激烈,导致产品平均售价同比下降。

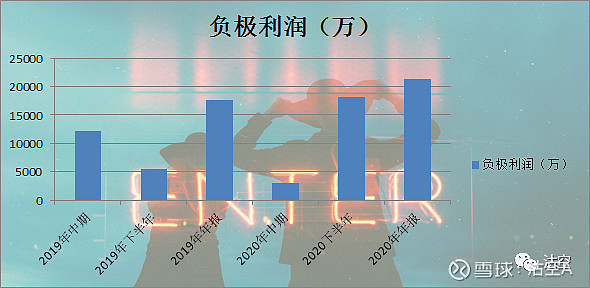

报告期内,负极业务实现净利润21230.70万元,同比增长20.38%,实现归属于上市公司股东的净利润17497.55万元,同比增长18.76%。

利润方面,负极出现了销量增长、营收下降,利润却增长近20%,与正极业务迥然不同的状态。

此种的原因,杉杉自述是:

我们来看成本端

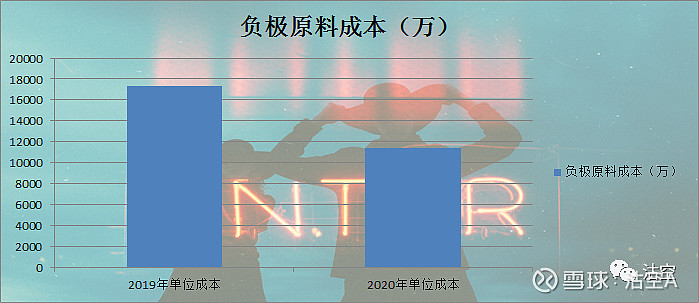

原料成本下行34.48%;制造成本下行24.19%。

在售价下行阶段,杉杉通过内蒙古项目实现了成本端快速下行,这才是保持在负极领域长期可持续竞争的核心精神。

按照此前披露的调研记录,负极到去年年末实现了满产。那么杉杉负极成本端有望进一步下降。

对于负极业务,杉杉打算进一步扩张:昨天 杉杉股份同步公告,上海杉杉锂电的注册资本将由原来的 2.99 亿元变更为 8.77 亿元,公司对上海杉杉锂电的股权比例将由原来的 80.02%变更为 89.99%,上海杉杉锂电仍为公司控股子公司。

在增资扩股后, 杉杉股份控股子公司内蒙古杉杉投资金额约 15.35 亿元,建设锂离子电池负极材料一体化基地项目(二期),规划产能负极材料成品产能 6 万吨,配套石墨化产能 5.2 万吨。

即 杉杉股份远端负极产能将达到18万吨。

未来杉杉负极业务看点在产能利用率保持满产、产线磨合带来的成本端继续下行。

电解液:

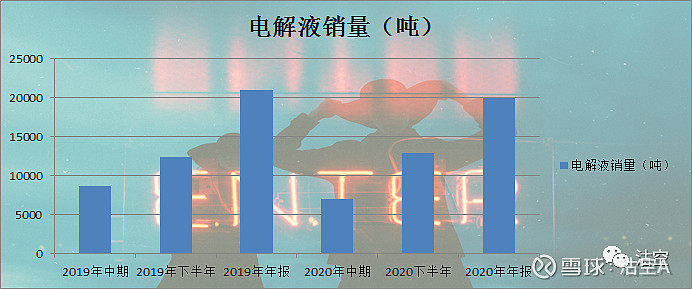

2020年公司电解液业务实现销售量19905吨,同比下降4.77%。

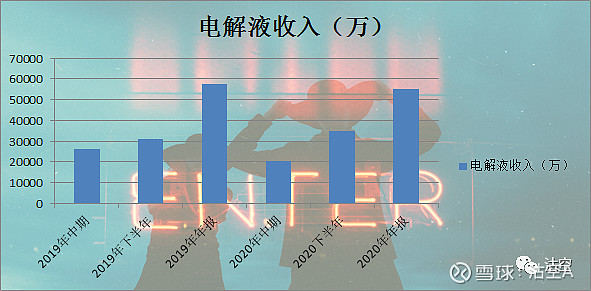

电解液业务实现主营业务 收入54886.15万元,同比下降4.19%。

实现归属于上市公司股东的净利润为-27.98万元。

对于该业务期待并不大,不拖累利润就好。

一季报是否超预期?

杉杉股份将“暴雷”的年报推迟十天,与“预喜”的一季报预告一起发布的用意,很可能是为了将两者信息进行对冲。

杉杉股份披露,预计 2021 年第一季度实现归属于上市公司股东的净利润为 25000 万元到 28000 万元。归属于上市公司股东的扣除非经常性损益的净利润为 24000 万元到 27000 万元。

其中,新增偏光片业务并表预计实现归属于上市公司股东的净利润 16000 万元到 18000 万元。

偏光片业务带来的盈利符合我们之前的测算。

根据年报推论的锂电业绩(中性悲观预期):

正极业务方面,按年报来看,吨利达到6737.54元。保持去年下半年平均销量水平,一季度10504吨,以持股比例68.64%,实现归母净利4857.73万元。

负极业务方面,吨利3599.83元,按期调研中透露满产 8000+吨出货状态,一季度销量2.4万吨,以持股比例81.23%计算,实现归母净利7017.94万元。

电解液业务仍然认定为一季度微利不计算。

按此推论: 杉杉股份一季度锂电材料业务1.19亿元。

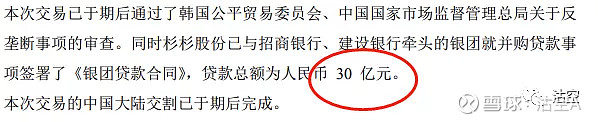

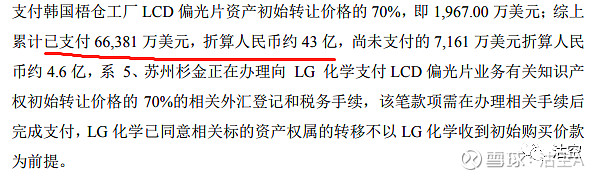

考虑到LG偏光片大陆资产已于2月1日完成交割。

形成一季度新增财务费用(30亿,利率4.2%,2个月)0.21亿元。

投行费用(43亿元 1%费用,一季度一次性支出0.43亿元)

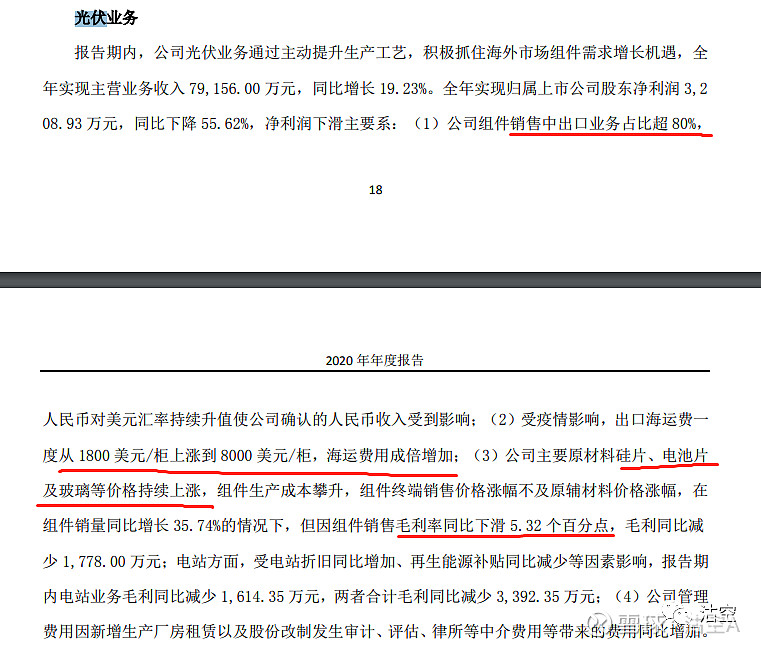

以及 杉杉股份非主营业务:充电桩、储能、服装等非核心业务继续亏损0.25亿元(按去年上半年亏损额度一半计算),以及光伏业务尤里卡作为组件商继续受到硅片涨价、海运费用攀升影响,光伏利润较去年上半年1726.38万元继续下滑。

考虑到亏损因素,根据一季度预告反推的锂电材料实际归母利润:

2.5-1.6+0.89=1.79亿元,比按照2020全年吨利和调研记录销量推算的一季度利润上行50.42%。

2.8-1.8+0.89=1.89亿元之间。比按照全年吨利和调研记录推算的销量得出的季度利润上行58.82%。

那么在正极负极一季度平均涨价10%——15%的状态下, 杉杉股份必然是在正极产能利用率有了进一步的提升。(负极据称已满产)

实际上,这在此前公布的三元前驱体上市公司以及正极公司的一季报预告中也是可以相互作证的。

中伟股份:预计一季度盈利2亿元-2.3亿元,同比增长222.28%-269.28%

格林美公告:预计一季度净利润为2.42亿-2.97亿元,同比增长120%-170%

容百科技:预计第一季度净利润为9000万-1.2亿元,同比增长256.75%-375.66%。

估值与市场

短期根据 杉杉股份一季报利润下限算,其滚动市盈率51.46倍。无论与正极 当升科技(57倍)、 $容百科技(SH688005)$ (123.9倍)还是与偏光片 $三利谱(SZ002876)$ (82.81倍) 深纺织(112.95倍)都显著低估。

根据前述我推论的一季度锂电利润1.19亿元(中性悲观预期),全年4.76亿元利润,对应周五收盘市值242.9亿元,市盈率51.03倍( 当升科技(正极)当前动态市盈率的9折、 新宙邦(电解液)不到9折, 璞泰来(负极)不到8折,),PEG约为1,整体估值也呈现出悲观水平。

至于偏光片部分估值,国内大资金不会为不确定性买单,对冲掉 杉杉股份“奥特莱斯”般的非核心业务亏损所损耗的部分,绝对部分估值并未计入当前杉杉股份估值体系之中。

反而是外资倒是又举起了价值投资的大旗。

至于偏光片市值该计入多少,各人见仁见智。

悲观者或许认为,杉杉偏光片每年10亿元的利润只能赚10年。

乐观者则认为miniled的推广,或许让杉杉偏光片业务还能焕发20年的生命力。

在谨慎计算 杉杉股份估值时,既要坚信郑永刚回归后做强杉杉股份的决心,也要考虑其剥离非主营业务时遇到的困难,以及其扮演金融大佬时的角色代入错位感。所以,在明确的剥离非核心业务行动之前,对其偏光片业务市值和非主营业务市值之间的冲销要谨慎处理,而非盲目乐观。

本人去年6月份开始就持有 杉杉股份,本文仅做个人理解分析,不做投资建议参考。( 杉杉股份:股价创三年新高,上市二十四年历史新高)

@今日话题

全部讨论

irregular_ZH2021-05-30 22:01

火狐05u2021-04-03 19:26

按季报计,三利普目前价格合适略低,仍有上行空间,比杉杉好很多。

对面高地有矿2021-04-03 17:33

偏光片能贡献十年已经很不错了,现在已经有oled不需要偏光片的技术出现

黑玉2021-04-03 17:08

可以参考!

西园八尉2021-04-03 15:44

谢谢!还有点,多元化的企业估值都不高!这在其他公司都有证明,接下来,预期还是箱体运动,合力点还是没有来到!

牛有爱2021-04-03 15:40

有理有据。

鸭卖呆2021-04-03 15:39

我想是年底利润一起分。

西园八尉2021-04-03 15:16

请问明股实债这部分,是按年,还是半年支付给lg的?增发怎么迟迟不动,可以降低财务费用!